进出口报关报检是货物跨境流通中至关重要的两个环节,二者共同保障国际贸易的合规性、安全性与效率,但在核心职能、监管主体、办理流程上存在明确差异。随着我国 “关检融合” 改革(2018 年起),部分流程已优化整合,但企业仍需清晰掌握二者的核心要求,避免因操作不当导致货物滞港、处罚等风险。

一、核心概念与区别:报关 vs 报检

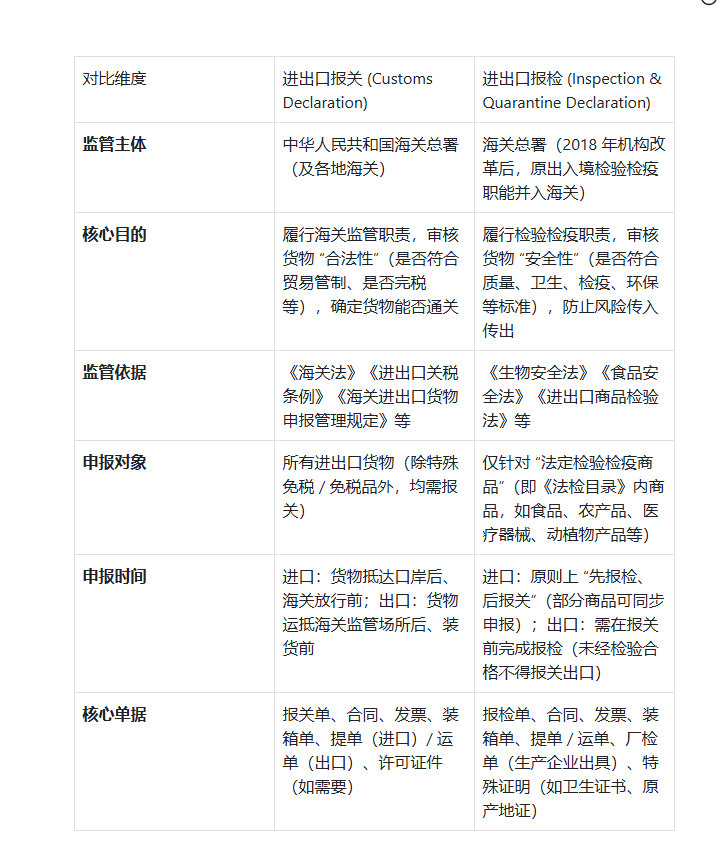

报关和报检的本质是 “分别应对‘通关准入’与‘安全准入’”,前者聚焦 “是否允许货物进出境”,后者聚焦 “货物是否符合安全 / 卫生 / 环保标准”。二者的核心差异可通过下表清晰区分:

二、进出口报关:流程与关键要点

报关是货物进出境的 “法定手续”,企业需通过海关审核,完成 “申报 – 查验 – 征税 – 放行” 四个核心环节(部分货物需后续监管)。

1. 报关前准备

- 确定报关主体:企业可自行报关(需取得《报关单位注册登记证书》),或委托海关总署备案的 “报关企业” 代理(中小微企业常用方式,需签订委托协议)。

- 准备单据:确保单据 “单单一致、单货一致”(海关审核核心要求),常见单据包括:

-

- 基础单据:报关单(通过 “中国国际贸易单一窗口” 在线填写)、商业合同、商业发票、装箱单、运输单据(进口提单 / 出口运单)。

-

- 特殊单据:根据货物类型提供,如:

-

-

- 管制类货物:进出口许可证(如濒危物种允许进出口证明书、两用物项和技术进出口许可证);

-

-

-

- 减免税货物:《进出口货物征免税证明》;

-

-

-

- 加工贸易货物:《加工贸易手册》或电子账册。

-

2. 报关核心流程(以一般贸易为例)

- 电子申报:企业通过 “中国国际贸易单一窗口”(www.singlewindow.cn)或 “互联网 + 海关” 平台提交电子报关单及单据,海关系统自动审核。

- 人工审核 / 查验:

-

- 若系统审核通过,直接进入 “征税” 环节;

-

- 若系统提示 “人工审核” 或 “查验”,海关会对单据真实性、货物实际情况进行核查(如开箱检查货物规格、数量是否与申报一致)。

- 缴纳税费:海关计算关税、增值税、消费税等税费后,企业需在规定时限内(通常为自海关填发缴款书之日起 15 日内)通过银行转账、单一窗口在线支付等方式缴税。

- 放行:企业缴税后,海关出具《海关放行通知书》,货物可凭此提取(进口)或装货出口(出口);若为保税货物、减免税货物,需进入后续监管环节(如保税仓库存储、减免税货物使用监管)。

3. 常见风险点

- 申报错误:如货物 HS 编码(海关编码)归类错误(导致税率错用、管制政策不符)、数量 / 金额申报不实,可能面临罚款、货物暂扣。

- 单据缺失:如漏交许可证件,导致报关被退单,延误通关时间。

- 逾期缴税:未按时缴税将产生滞纳金(按日加收滞纳税款的 0.5‰),情节严重的可能被列为失信企业。

三、进出口报检:流程与关键要点

报检仅针对 “法定检验检疫商品”(即《出入境检验检疫机构实施检验检疫的进出境商品目录》,简称《法检目录》),核心是 “先检疫、后通关”,防止不合格商品入境或出口损害国家声誉。

1. 报检前准备

- 确定是否为法检商品:通过 “中国国际贸易单一窗口” 查询 HS 编码对应的监管条件(若监管条件含 “B”,表示出口需报检;含 “A”,表示进口需报检)。

- 准备单据:基础单据与报关一致,额外需提供:

-

- 进口:《入境货物通关单》申请表、国外官方出具的卫生证书 / 检疫证书(如食品需提供国外官方卫生证书)、中文标签样张(如预包装食品);

-

- 出口:《出境货物通关单》申请表、生产企业出具的 “厂检单”(证明货物自检合格)、出口销售合同(需注明质量要求)。

2. 报检核心流程

- 电子申报:企业通过 “单一窗口” 提交电子报检单及单据,海关检验检疫部门审核。

- 现场查验 / 抽样检测:

-

- 海关根据货物类型,可能现场查验(如检查货物包装是否完好、有无病虫害),或抽样送实验室检测(如食品的微生物检测、医疗器械的性能检测)。

- 出具检验检疫结果:

-

- 合格:出具《入境货物检验检疫证明》(进口)或《出境货物通关单》(出口,需随报关单提交海关);

-

- 不合格:进口货物可能被责令退运、销毁;出口货物不得报关出口,需整改后重新报检。

3. 特殊场景报检要求

- 动植物产品:如进口水果需提供 “进境动植物检疫许可证”,出口活畜需提前向当地海关申请检疫,确保符合输入国(地区)的检疫要求。

- 食品化妆品:进口需符合我国《食品安全国家标准》,中文标签需符合 “预包装食品标签通则”(GB 7718);出口需符合输入国(地区)的标准(如欧盟对食品的农残限量要求)。

- 危险品:如进口化学品需提供 “MSDS(化学品安全技术说明书)”,出口危险品需出具 “危险品包装性能检验结果单” 和 “危险品包装使用鉴定结果单”。

四、“关检融合” 后的重要变化(企业必知)

2018 年海关总署整合原出入境检验检疫职能后,推出了一系列优化措施,简化企业操作:

- 单一窗口申报:企业无需分别登录报关、报检系统,通过 “中国国际贸易单一窗口” 即可完成 “一次申报、一次提交单据、一次查验、一次放行”,大幅减少重复操作。

- 报关报检单据整合:原报关单、报检单合并为 “单一报关单”,部分单据(如合同、发票)只需提交一次,无需重复上传。

- 查验流程合并:海关对需同时查验、检疫的货物,实行 “一次开箱、同时完成报关查验和检验检疫”,缩短通关时间。

五、企业操作建议

- 精准归类 HS 编码:HS 编码是判断 “是否需报检”“适用关税税率” 的核心,建议通过海关 “HS 编码查询系统” 或咨询专业机构确认,避免归类错误。

- 提前了解监管要求:尤其是出口货物,需提前查询输入国(地区)的检验检疫标准(如欧盟 REACH 法规、美国 FDA 要求),避免因不符合对方标准导致退货。

- 选择正规代理机构:若企业无专业报关报检人员,建议委托海关备案的报关企业,确保流程合规、单据准确。

- 关注政策更新:海关会定期调整《法检目录》、关税税率、通关便利化措施(如 “两步申报”“汇总征税” 等),企业可通过 “海关总署官网” 或 “单一窗口” 及时获取信息。

总之,进出口报关报检是国际贸易的 “必经之路”,企业需清晰掌握二者的核心逻辑与操作流程,结合政策优化提升通关效率,同时规避合规风险。